Z cyklu współczynniki greckie: theta

Współczynnik theta jest jednym z najistotniejszych współczynników greckich wykorzystywanych przez inwestorów podczas doboru strategii inwestycyjnej. Współczynnik ten obrazuje jak zmienia się cena opcji pod wpływem upływającego czasu. Theta jest wrogiem kupujących opcje, bowiem wraz z upływem czasu zmniejsza się ich wartość czasowa, co powoduje, że ewentualne odsprzedanie kupionych opcji nie pozwoli odzyskać całości zapłaconej premii opcyjnej. Theta jest za to przyjacielem sprzedających opcje (wystawców), bowiem każdego dnia zwiększa się ich zysk z otrzymanej za wystawioną opcję premii. Kupujący opcje narażeni są zatem na ujemną thetę a wystawcy korzystają z dodatniej thety.

Współczynnik theta mierzy o ile zmieni się cena opcji po upływie określonej jednostki czasu (najczęściej jeden dzień). Jeśli wyobrazimy sobie, że premia zapłacona za kupno opcji będzie kostką lodu, to każda upływająca chwila powoduje, że ona topnieje - podobnie dzieje się z premią opcyjną.

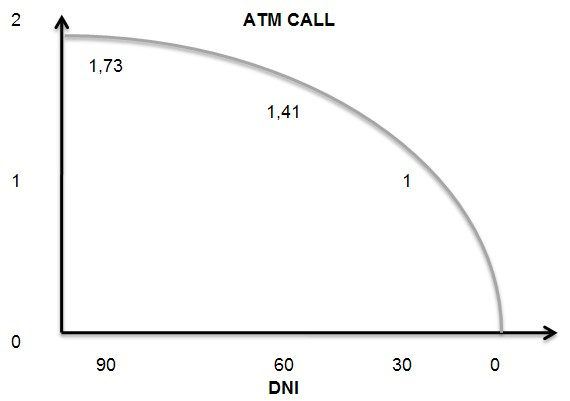

Jeśli zignorujemy inne czynniki wpływające na wycenę opcji, istnieje szybki sposób na poznanie jak będzie taniała opcja ATM. Opcja ATM zawiera bowiem tylko wartość czasową (nie posiada wartości wewnętrznej – czyli różnicy między kursem instrumentu bazowego a kursem wykonania opcji). Jeśli jednomiesięczna opcja ATM kosztuje 1 PLN, to opcja dwumiesięczna powinna kosztować 1,41 PLN (1 * √2). Trzymiesięczna opcja powinna kosztować 1,73 PLN (1 * √3). Jeśli inne warunki nie ulegną zmianie oznacza to, że trzymiesięczna opcja traci na wartości 0,32 grosze w pierwszym miesiącu (1,73 – 1,41 = 0.32), w drugim miesiącu traci 0,41 grosza (1,41 – 1 = 0,41) i 1 PLN w ostatnim miesiącu. Jak widać wraz z upływem czasu zwiększa się także szybkość „topnienia” premii opcyjnej.

Należy zaznaczyć, że taki szybki odpływ wartości dotyczy głównie opcji ATM. Jeśli opcja jest głęboko ITM lub OTM spadek wartości premii przybiera kształt bardziej liniowy. Jak widać wartość Theta przyspiesza wraz ze zbliżaniem się czasu zapadania opcji, co daje nam informacje o tym, że opcje na krótkie terminy mają wyższy współczynnik Theta niż opcje długoterminowe.

Na wysokość premii opcyjnej wpływa, poza wartością czasową, także wartość wewnętrzna opcji. Na wykresie wartość czasowa opcji przypomina wykres rozkładu normalnego - kształt dzwonu, gdzie szczyt przypada na opcję ATM.

| Wartość wewnętrzna | Wartość czasowa | |

| ITM | Im bardziej opcja jest ITM tym wyższa wartość wewnętrzna | Im bardziej opcja jest ITM tym niższa wartość czasowa |

| ATM | Wartość wewnętrzna wynosi 0 | Maksymalna wartość czasowa |

| OTM | Wartość wewnętrzna wynosi 0 | Im bardziej opcja jest OTM tym niższa wartość czasowa |

Wartość współczynnika theta zależy także od zmienności implikowanej. Opcje charakteryzujące się większą zmiennością implikowaną tracą na swojej wartości szybciej niż opcje o mniejszej zmienności. Zatem wzrost zmienności powoduje wzrost thety zarówno dla opcji długo jak i krótkoterminowych. Wraz ze spadkiem zmienności spada negatywny wpływ thety.

---

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

Tagi:

—————