Z cyklu współczynniki greckie: delta cz.1

Współczynnik delta to najpopularniejszy ze wszystkich grek. Można powiedzieć, że każdy gracz opcyjny zaczyna przygodę ze współczynnikami greckimi właśnie od tej miary. Delta jest najczęściej obserwowanym współczynnikiem przez inwestorów bowiem pokazuje on w jakim stopniu zmieni się cena opcji pod wpływem zmiany ceny instrumentu bazowego - czyli jeśli kurs instrumentu bazowego spadnie/wzrośnie o 1 PLN to o ile zmieni się cena opcji. Odpowiada zatem na pytanie jak "czuła" jest wartość opcji na zmianę ceny instrumentu bazowego. Często delta określana jest jako prawdopodobieństwo, że opcja wygaśnie ITM. Współczynnik ten przyjmuje wartości od 0 do 100 lub od 0 do -100. Im delta bliższa wartości 100 lub -100 tym większe prawdopodobieństwo, że opcja wygaśnie ITM. Bardzo często spotykanym zapisem jest 0 i 1 oraz 0 i -1. Każda opcja ATM (w zalkeżności od zajmowanej pozycji) ma delta równą +/- 0,50. Delta może przyjmować wartość dodatnią bądź ujemną. Pozytywna delta wskazuje, że wartość opcji będzie rosła wraz ze wzrostem ceny instrumentu bazowego. Opcje CALL niezależnie od tego czy są wystawione czy kupione są delta pozytywne - kurs instrumentu bazowego rośnie, wartość premii opcyjnej rośnie. Delta negatywna wskazuje, że wartość opcji będzie rosła wraz ze spadkiem kursu instrumentu bazowego. Opcje PUT niezależnie od tego czy są kupione czy wystawione są delta negatywne - spadek kursu instrumentu bazowego powoduje wzrost premii opcyjnej.

Jakie współczynniki mają poszczególne pozycje na instrumentach pokazuje tabela poniżej.

| Zajmowana pozycja | Wartość delta |

| Długa pozycja w instrumencie bazowym, np. kupiony futures, kupione akcje | dodatnia |

| Krótka pozycja w instrumencie bazowym, np. sprzedany futures, sprzedane akcje | ujemna |

| Long CALL | dodatnia |

| Short CALL | ujemna |

| Long PUT | ujemna |

| Short PUT | dodatnia |

Long CALL

Inwestor posiadający kupioną opcję CALL oczekuje wzrostu kursu instrumentu bazowego i będzie osiągał zyski z opcji (opcja będzie coraz droższa), gdy kurs instrumentu bazowego będzie stale rósł i opcja będzie ITM.

Załóżmy, że inwestor posiada długą pozycję w opcji kupna na akcje spółki XYZ, której kurs wynosi 95 PLN. Jeśli inwestor kupiłby opcję CALL z kursem wykonania 95 to o ile zmieniłaby się wartość opcji gdyby kurs akcji spadł do 94 lub wzrósł do 96?

Kurs wykonania opcji jest równy kursowi instrumentu bazowego, zatem delta dla takiej opcji będzie bliska lub równa 0,50. Zatem:

wzrost ceny o 1 PLN x delta opcji 0,50 = 0,50

Z powyższego wynika, że wraz ze wzrostem kursu akcji o 1 PLN, cena opcji CALL wzrośnie o 50 groszy.

spadek ceny o -1 PLN x delta opcji 0,50 = -0,50

Z powyższego wynika, że wraz ze spadkiem kursu akcji o 1 PLN, cena opcji CALL spadnie o 50 groszy.

Long PUT

Załóżmy, że inwestor nadal posiada akcję spółki XYZ, których cena wynosi 95 PLN i chciałby ją zabezpieczyć przed spadkiem ceny kupując opcję PUT z kursem wykonania 85. Delta opcji wynosi -0,35.

wzrost ceny o 1 PLN x delta opcji -0,35 = -0,35

Z powyższego wynika, że wraz ze wzrostem kursu akcji o 1 PLN, cena opcji PUT spadnie o 0,35 grosza.

spadek ceny o -1 PLN x delta opcji -0,35 = 0,35

Z powyższego wynika, że wraz ze spadkiem kursu akcji o 1 PLN, cena opcji PUT wzrośnie o 0,35 groszy.

Aby lepiej uzmysłowić sobie działanie delty warto zwrócić uwagę na poniższe wykresy.

Wykres A prezentuje profil wypłaty dla kupionej opcji CALL w momencie wygasania opcji. Wykres B to profil delty dla tej opcji. Należy zauważyć następujące informacje. Delta porusza się w przedziale 0 do 1. Im delta bliżej krańców tym bardziej się spłaszcza co oznacza, że zmiana ceny instrumentu bazowego nie powoduje nagłych zmian ceny opcji. Zatem opcje głęboko ITM oraz głęboko OTM w mniejszym stopniu reagują na zmiany ceny instrumentu bazowego. Opcje z ceną wykonania bliską cenie instrumentu bazowego (ATM) mają deltę bliską 0,50. Widać, ze delta jest wtedy znacznie nachylona a co za tym idzie cena opcji jest bardziej uzależniona od tego co dzieje się z ceną instrumentu bazowego.

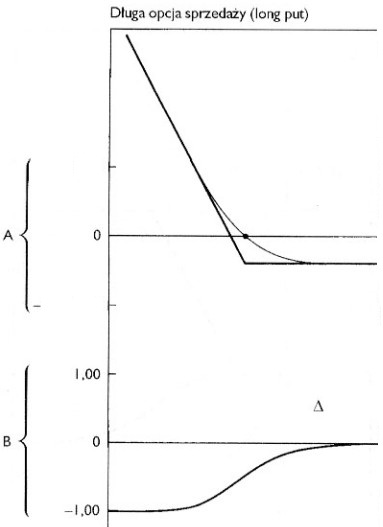

Wykres A prezentuje profil wypłaty dla kupionej opcji PUT w momencie wygasania opcji. Wykres B to profil delty dla tej pozycji. W tym wypadku delta porusza się od 0 do -1. Tak jak w przypadku opcji CALL, jeśli opcja jest ATM wtedy delta przyjmuje wartość z środka zakresu wahań tj. blisko -0,50. Podobnie jak powyżej, delta spłaszcza się im bardziej opcja jest w pieniądzu i poza pieniądzem co za tym idzie coraz mniej cena opcji reaguje na zmiany ceny instrumentu bazowego. Środek przedziału wahań delty odpowiada momentowi, kiedy cena instrumentu bazowego zrównuje się ze strike opcji a wtedy opcja staje się wrażliwa na wahania rynkowe.

Jeśli mówić o prawdopodobieństwie tego czy opcja wygaśnie ITM czy OTM widać wyraźnie, że dla long CALL im kurs instrumentu bazowego jest wyższy wartość delta zbliża się do 1 zatem rośnie prawdopodobieństwo, że opcja taka wygaśnie ITM a opcja zaczyna zachowywać się jak instrument bazowy - wzrost kursu o 1 PLN powoduje wzrost wartości premii opcyjnej o 1 PLN. W przypadku long PUT - wraz ze spadkiem kursu instrumentu bazowego delta zbliża się do -1 zatem rośnie prawdopodobieństwo, że opcja taka wygaśnie ITM i spadek kursu instrumentu bazowego o 1 PLN powoduje wzrost wartości opcji o 1 PLN. Dla opcji ATM (bez znaczenia czy to jest CALL czy PUT) i delcie równej 0,50 lub -0,50 istnieje 50% szans, że opcja taka wygaśnie ITM bądź ATM.

---

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

—————