Covered Straddle

Covered Straddle to nieco bardziej rozbudowana strategia Covered CALL stosowana przez inwestorów, którzy mają pozycje długie na instrumencie bazowym. Można powiedzieć także, że jest to strategia składająca się ze Short Straddle i pozycji long na instrumencie bazowym lub Covered CALL i Short PUT. Strategia zakłada wzrost ceny instrumentu bazowego.

| COVERED STRADDLE | |

| Kupno | futures/akcje |

| Sprzedaż |

1x ATM PUT 1x ATM CALL |

| Termin wygasania | dowolny |

Załóżmy, że inwestor póki co nie posiada żadnej pozycji na instrumencie bazowym. Powyższa strategia przyjmuje wtedy postać zwyczajnej strategii Short Straddle.

Posiadając jednak długą pozycję na instrumencie bazowym, inwestor chce uzyskać dodatkowy zysk w postaci otrzymanej premii opcyjnej, przy jednoczesnym ograniczeniu strat. Długa pozycja na instrumencie bazowym powoduje bowiem, że w przypadku wzrostu kursu instrumentu bazowego, straty na wystawionej opcji CALL będą przez tą długą pozycję pokrywane (o ile nominał długiej pozycji i opcji jest identyczny). W przypadku jednak spadku kursu instrumentu bazowego, inwestor ponosi podwójne straty: na długiej pozycji na instrumencie bazowym oraz na wystawionej opcji PUT. Ważne jest także odpowiednie dobranie terminu wygasania opcji. Opcje powinna mieć termin wygasania krótszy bądź równy terminowi wygasania długiej pozycji na instrumencie bazowym. W przypadku bowiem zamknięcia długiej pozycji na instrumencie bazowym, inwestor pozostaje z "gołą" wystawioną opcją CALL ATM i "gołą" wystawioną opcją PUT ATM czyli Short Straddle, który naraża go na teoretycznie nieograniczone straty w przypadku silnego wzrostu bądź spadku kursu instrumentu bazowego.

| Maksymalny zysk | Kurs wykonania wystawionej opcji CALL - kurs otwarcia długiej pozycji na instrumencie bazowym + otrzymana premia netto - prowizje |

| Maksymalna strata | Teoretycznie nieograniczona |

| BEP | (Kurs otwarcia długiej pozycji na instrumencie bazowym + kurs wykonania wystawionej opcji PUT - otrzymana premia netto)/2 |

Przykład

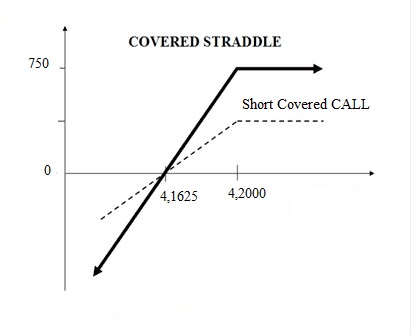

Inwestor posiada długą pozycje na kontrakcie futures EUR/PLN, o nominale 10 000 waluty z kursem terminowym 4,2000. Jednocześnie wystawia opcję CALL z terminem wygasania identycznym jak wygasanie kontraktu terminowego i kursem wykonania 4,2000 oraz wystawia opcję PUT z kursem wykonania 4,2000. Za wystawioną opcję CALL otrzyma 4 grosze premii (tj. 400 PLN) natomiast za wystawioną opcję PUT 3,5 grosze premii (tj. 350 PLN). Łącznie otrzyma zatem 750 złotych premii opcyjnej.

Inwestor wie zatem, że gdy kurs instrumentu bazowego zacznie rosnąć, długa pozycja na instrumencie bazowym przynosić będzie zyski, które zostaną ograniczone przez wystawioną opcję CALL. W momencie wygasania strategii, gdyby kurs instrumentu bazowego został powyżej 4,2000, wystawiona opcja PUT wygaśnie bez wartości a strata z wystawionej opcji CALL zostanie pokryta z długiej pozycji futures. Inwestor zarobi zatem maksymalnie tyle, ile otrzymał wystawiając straddla. Jeśli kurs instrumentu bazowego jednak spadłby poniżej 4,1600, opcja CALL wygaśnie bez wartości ale inwestor będzie odnosił podwójne straty - z długiej pozycji na instrumencie bazowym oraz krótkiej pozycji na opcji PUT, która będzie w pieniądzu. BEP wynosi zatem: (4,20 + 4,20 - 0,0750)/2 = 4,1625.

---

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

Tagi:

—————